Ciclos Avaliativos / Gestão de Planejamento, Orçamento, Contabilidade e Finanças

A avaliação da gestão de planejamento, orçamento, contabilidade e finanças na UnB teve por objetivos:

- Analisar a efetividade do modelo de planejamento estratégico adotado pela Universidade.

- Avaliar a utilização dos instrumentos de planejamento: Plano Quinquenal (PQ), Plano de Desenvolvimento Institucional (PDI) e Plano Anual de Atividades (PAA) na UnB e em suas Unidades.

- Avaliar a estrutura de gestão do orçamento, contabilidade e finanças da UnB e em suas Unidades

O ciclo avaliativo foi realizado pelo CEAG e contou com a participação das equipes da antiga Secretaria de Planejamento (SPL) e do Decanato de Administração (DAF).

Participaram desta etapa da pesquisa avaliativa representantes de sessenta unidades acadêmicas e administrativas.

Procedimentos Metodológicos

Procedimentos Metodológicos

As equipes do CEAG, SPL e DAF discutiram e definiram os parâmetros avaliativos e o instrumento de pesquisa.

O questionário aplicado neste ciclo avaliativo foi analisado e criticado por um grupo de foco integrado por especialistas em gestão universitária.

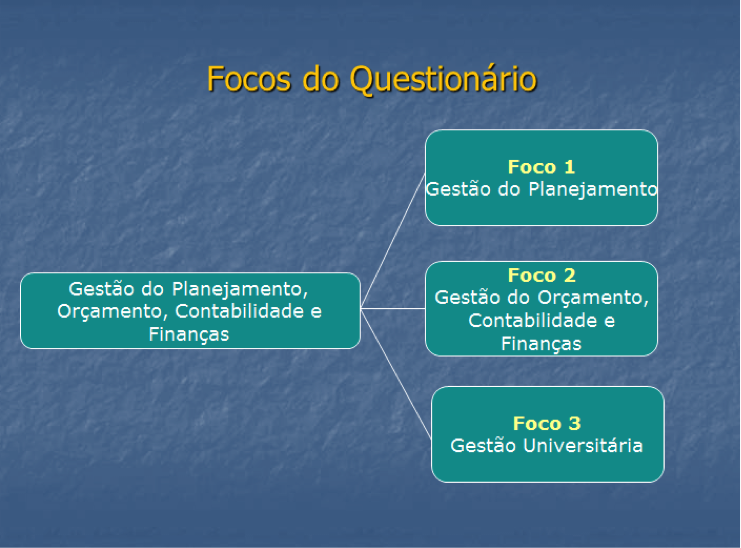

O questionário foi estruturado em três focos e dimensões relacionadas à Gestão do Planejamento

e dimensões relacionadas à Gestão do Planejamento , à Gestão Orçamentária, Contábil e Financeira

, à Gestão Orçamentária, Contábil e Financeira e à Gestão Universitária

e à Gestão Universitária como um todo.

como um todo.

A equipe do CESPE desenvolveu o sistema eletrônico que apoiou a realização e o monitoramento de entrevistas.

As entrevistas foram realizadas por uma equipe de estudantes de graduação selecionados pelo CESPE e capacitados pelas equipes do CEAG e do CESPE.

Os gestores das unidades acadêmicas e administrativas e/ou seus representantes concederam as entrevistas, mediante solicitação da Reitoria para que indicassem pessoas com experiência e expertise nas áreas de planejamento, orçamento, contabilidade e finanças.

Após a aplicação dos questionários, os dados foram compilados pelo CESPE e validados pela equipe do CEAG após análise crítica.

A análise técnica dos dados foi realizada pela equipe do CEAG e apresentada em seminário à Comissão de Reestruturação e Modernização da UnB, formada por representantes de todos os decanatos da Universidade.

Simultaneamente à realização do seminário, foi entregue à Comissão de Reestruturação e Modernização relatório apresentando a metodologia, os resultados da pesquisa e um elenco de sugestões de aperfeiçoamento a serem implantadas na área da gestão planejamento, orçamento, contabilidade e finanças.

Participantes do ciclo avaliativo

Participantes do ciclo avaliativo da gestão de Planejamento,Orçamento, Contabilidade e Finanças

| Coordenação da pesquisa | |

| Prof. José Carlos Figurelli | Prof. Mário Kobus |

| Centro de Estudos Avançados de Governo e Administração Pública (CEAG) |

|

| Prof. Paulo Calmon | Prof. Marcelo Quirino |

| Rondon Andrade | Nair Miranda |

| Juliana Freitas | Talita Cavalcanti |

| Secretaria de Planejamento | |

| Hélio Marcos Neiva | Prof. Mamede Lima-Marques |

| Ereni Gontijo de Lima | Gláucia Lopes Evangelista |

| Roberto Mizuno | |

| Decanato de Administração | |

| Fernando Santos | Marta Teixeira |

| Samuel Abreu | |

| Unidades Acadêmicas e Administrativas |

|

| Sigla | Gestor | Sigla | Gestor |

|---|---|---|---|

| Unidades Acadêmicas | |||

| FAC | David Renault da Silva | IB | Sônia Nair Bao |

| FACE | Tomás de Aquino Guimarães | ICS | Gustavo Sérgio Lins Ribeiro |

| FAU | Andrey Rosenthal Schlee | IDA | Suzete Venturelli |

| FAV | Ricardo Titze de Almeida | IE | Noraí Romeu Rocco |

| FCE | Diana Lúcia Moura Pinho | IF | Antônio Cleves Nunes Oliveira |

| FD | Ana Frazão de Azevedo Lopes | IG | Paulo Roberto Meneses |

| FE | Inês Maria Pires de Almeida | IH | Estevão Chaves de Rezende Martins |

| FEF | Jonatas de França | IL | Maria Luisa Ortiz Alvarez |

| FM | Paulo César de Jesus | IP | Maria Ângela Guimarães Feitosa |

| FS | Francisco de Assis Rocha Neves | IPOL | Marilde Loiola de Menezes |

| FT | Humberto Abdalla Júnior | IQ | Maria Lucília dos Santos |

| FUP | Marcelo Ximenes Aguiar Bizerril | IREL | Eiiti Sato |

| Centros | |||

| CDT | Luís Afonso Bermúdez | CETEC | Monica Molina |

| CEAD | Athail Rangel Pulino Filho | CIFMC | Álvaro Ferraz |

| CEAM | Ana Maria Nogales Vasconcelos | CIORD | Jorge Madeira Nogueira |

| CEDOC | José Carlos Andreoli | CME | Francisco Assis Lima |

| CEPLAN | Alberto Alves de Faria | CPAB | Jaime Gonçalves de Almeida |

| CEFTRU | José Matsuo Shimoishi | CPCE | Armando Bulcão |

| CEPPAC | Lucio Remuzat Renno Junior | CRAD | José Roberto |

| CESPE | Joaquim José Soares Neto | DATAUNB | José Ângelo Belloni |

| CET | Neio Lucio de Oliveira Campos | ||

| Unidades Administrativas | |||

| DAC | Rachel Nunes da Cunha | INT | Ana Flávia Granja e Barros |

| DAF | Pedro Murrieta Santos Neto | PJU | David Monteiro Diniz |

| DEG | Márcia Abrahão Moura | PRC | Silvano da Silva Pereira |

| DEX | Wellington Lourenço de Almeida | SAA | Arnaldo Carlos Alves |

| DPP | Denise Bomtempo Birche de Carvalho | SPL | Hélio Marco Neiva |

| SECOM | Luiz Gonzaga Figueiredo Motta | SRH | Afonso de Souza |

| AUD | José Avelar dos Santos | SEI/ SGP | José Augusto Abreu Sá Fortes |

| Órgãos Complementares | |||

| BCE | Sely Maria de Sousa Costa | FAL | José Mauro da Silva Diogo |

| CPD | Marcelo Ladeira | HUB | Gustavo Adolfo Sierra Romero |

| EDU | Norberto Abreu e Silva Neto | ||

| Apoio Cespe | |

| Elisete Rodrigues de Souza | Eric de Oliveira Campos |

| Fabiana Queiroga | Jorge Amorim Vaz |

| Maria Osmarina do E. S. Oliveira | Tatiane Luzia de Souza |

| Rosalina Pereira | |

| Grupo Focal | |

| Edna Leoni da Cunha Camilo – Programa de Pós-Graduação em Administração (PPGA) |

Lourival Milhomem Filho – Assistente da FACE |

| Valdeci da Silva Reis – IG | Vanderlei Crisostomo Valverde – IPOL |

| Entrevistadores | |

| Akpaulai Timothée Bezalel Konan | César Ribeiro da Silveira |

| Cris Hellen Xavier Carvalho | Diogo Ribeiro da Fonseca |

| Gregório De Sordi Gregório | Heidmilene Gonçalves Rocha |

| Isabela Andrade Ribeiro | Josimar dos Santos Fernandes |

| Juliana de Sales Freitas | Laryssa Gabrielle Oliveira Silva |

| Lígia Cubel Queiroz Gonçalves | Luciana Carvalho Oliveira |

| Márcia Aparecida Carneiro Santana | Marcos Calebe P.B. Barcellos |

| Naiana Paula Tavares Gomes | Rafael Villela Macedo |

| Rayanne Kely Alves Ferreira | Rose Samtra Guedes Zahn |

| Samara Monteiro Pereira | Samuel Edem Leite da Silva |

| Sílvia Regina Portela de Souza | Talita de Souza Cavalcanti |

Principais resultados da pesquisa:

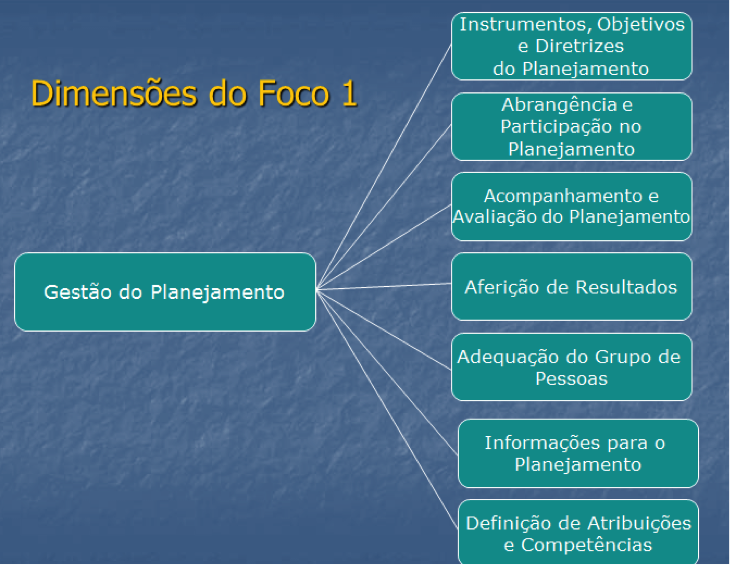

Gestão do Planejamento

| Avaliação dos instrumentos de planejamento |

|

|

| Utilização e participação do planejamento da Universidade nas decisões da Unidade |

|

|

|

| Acompanhamento e Avaliação do PDI e PAA |

|

|

|

| Nível de satisfação com a qualidade dos serviços prestados pelo órgão central de planejamento |

|

| Adequação do grupo que trabalha na área de gestão do planejamento na Unidade |

|

|

| Gestão de informações para o Planejamento da Unidade |

|

|

| Definição de atribuições e competências na gestão do planejamento |

|

|

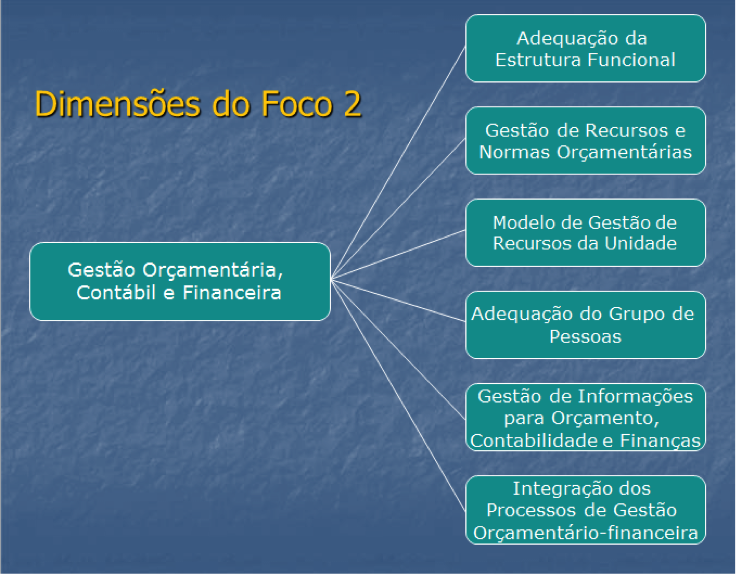

Gestão do Orçamento, da Contabilidade e das Finanças

| Estrutura de gestão do orçamento, da contabilidade e finanças da Unidade |

|

| Gestão de recursos e normas orçamentárias |

|

|

| Abrangência do modelo de gestão de recursos utilizado pela Unidade |

|

| Adequação do grupo que trabalha na área de gestão orçamentária e gestão financeira e contábil da Unidade |

|

|

|

|

| Gestão de informações para Orçamento, Contabilidade e Finanças das Unidades |

|

|

|

|

| Integração de processos de gestão orçamentário-financeira com o Sistema de Planejamento (PQ, PDI, PAA) |

|

|

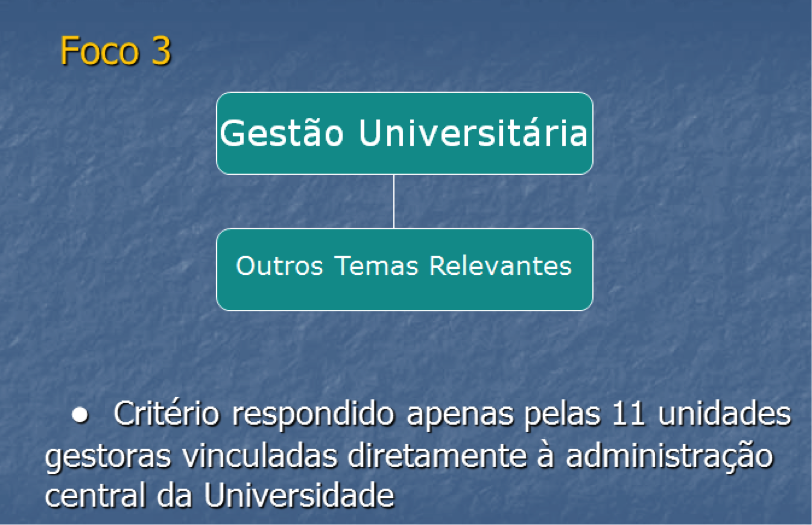

Outras informações relevantes respondidas apenas pela Administração Superior (Reitoria, Decanatos e Secretarias)

- Grau de contribuição do modelo de planejamento estratégico adotado pela UnB para o desenvolvimento da Universidade – 63% das Unidades afirmam que o atual modelo contribui para o desenvolvimento institucional, mas está desatualizado.

- Estrutura de indicadores do Sistema de Planejamento – 45,5% das Unidades avalia negativamente a estrutura de indicadores atual. Nenhuma Unidade avaliou positivamente esse sistema.

- Abrangência do modelo de alocação de recursos adotado na formulação do orçamento interno da Universidade – apenas uma Unidade considerou o modelo de alocação de recursos adotado universal (contempla todas as fontes de recursos), adequado (estimula a efetividade e a eficiência das ações) e atualizado (base de dados atualizada anualmente).

- Integração dos processos de gestão orçamentário-financeira (sistemas de gestão do orçamento, contabilidade e finanças) com as unidades gestoras de compras – Apenas uma Unidade avaliou positivamente a integração entre os processos de gestão orçamentário-financeira com as unidades de gestão de compras.

MCDA na Avaliação da Gestão de Planejamento, Orçamento, Contabilidade e Finanças

A Tabela a seguir apresenta a média da pontuação atribuída pelas unidades às dimensões referentes à gestão da UnB nas áreas de planejamento, orçamento, contabilidade e finanças

| Dimensões | Unidades Administrativas | Unidades Acadêmicas |

|---|---|---|

| 1 – Avaliação dos Instrumento de Planejamento | 40 | 58 |

| 4 – Nível de Satisfação Serviços Prestados pelo Órgão de Planejamento | 49 | 70 |

| 6 – Gestão de Informações para o Planejamento | 49 | 51 |

| 9 – Gestão de Recursos – Normas Orçamentárias | 72 | 67 |

| 12 – Gestão de Informações para Orçamento, Contabilidade e Finanças | 62 | 58 |

| 13 – Integração de Processos de Gestão Orçamentário-Financeira | 28 | 25 |

A Tabela a seguir apresenta a média da pontuação atribuída por unidades administrativas e acadêmicas na gestão do planejamento, orçamento, contabilidade e finanças das suas unidades

| Dimensões | Unidades Administrativas | Unidades Acadêmicas |

|---|---|---|

| 2 – Utilização e Participação no Planejamento | 52 | 57 |

| 3 – Acompanhamento e Avaliação do Planejamento | 64 | 74 |

| 5 – Adequação do Grupo de Trabalho de Planejamento | 42 | 46 |

| 7 – Definição de Atribuições e Competências no Planejamento | 52 | 46 |

| 8 – Adequação da Estrutura de Gestão do Orçamento, Contabilidade e Finanças da Unidade | 44 | 49 |

| 10 – Modelo de Alocação de Recursos | 48 | 56 |

| 11 – Adequação do Grupo que Trabalha na Área de Gestão Orçamentária e Gestão Financeira e Contábil | 49 | 49 |

| Média | 50 | 54 |

Sugestões e Recomendações

As principais recomendações dos pesquisadores voltadas ao aperfeiçoamento da gestão do planejamento, orçamento, contabilidade e finanças na UnB abrangem os tópicos descritos a seguir.

- Criação de Decanato cujas competências envolvam:

- Coordenação e integração dos processos de planejamento estratégico e das atividades relacionadas à gestão orçamentária, contábil e financeira;

- Implementação de sistema avaliativo apoiado em um planejamento estratégico abrangente nas áreas de ensino, pesquisa, extensão, infraestrutura física, gestão de pessoas e sustentabilidade ambiental e organizacional, dentre outras;

- Definição de estrutura organizacional que integre as atividades relacionadas à gestão do planejamento, do orçamento, contabilidade e finanças e a avaliação da gestão universitária e das estatísticas institucionais.

- Reformulação dos processos relativos às áreas de planejamento, orçamento, contabilidade e finanças, estabelecendo uma nova divisão de trabalho com estruturas especializadas e criando novas atribuições e competências.

- Desenvolvimento de ações complementares, tais como:

- Promoção de capacitação de pessoas mediante iniciativas voltadas tanto para a administração central, quanto para as unidades acadêmicas e administrativas;

- Expansão da equipe de trabalho da unidade central de planejamento, orçamento, contabilidade e finanças;

- Aperfeiçoamento do sistema de gestão de informação na área do planejamento, orçamento, contabilidade e finanças, com melhorias na disponibilidade e qualidade das informações. Adicionalmente, recomenda-se a utilização de “data warehouses” para armazenar as informações da organização;

- Desenvolvimento de sistema gerencial informatizado, integrando as áreas de planejamento, orçamento, aquisição de bens e serviços, gestão de contratos e convênios, gestão de patrimônio mobiliário e imobiliário;

- Atualização do sistema de planejamento como um todo, envolvendo os instrumentos de planejamento, o sistema de indicadores e de monitoramento e avaliação;

- Disseminação e ampliação da abrangência dos instrumentos de orçamento e planejamento de maneira tal a incluir todos os recursos e as ações desenvolvidas pelas unidades;

- Simplificação e padronização das normas e os processos existentes nas áreas de gestão de planejamento e gestão orçamentária e financeira;

- Manualização dos processos mais importantes ou aqueles que são mais acionados.

- Promoção da aprendizagem a partir da experiência de outras IFES na gestão do planejamento e na gestão do orçamento, contabilidade e finanças pode ser estratégia importante para vencer etapas e reduzir prazos, pois soluções técnicas e uma boa gestão de informações em universidades públicas já existem. Trata-se de processos que são fundamentais e comuns a várias outras instituições federais de ensino superior.